この記事を読むのに必要な時間は約 14 分です。

何かと耳にすることも増えてきたFIRE(Financial Independence, Early Retire)。完全なFIREではなくとも、労働と資産運用で収入を半分ずつ作るセミFIRE・サイドFIREを目指す人が実際には多いでしょう。

本記事は、つみたてNISA制度を使って20年積み立てた投資信託の取り扱いについてです。

本記事の内容とベネフィット

- つみたてNISAで積み立てた投資信託の取り崩し方

- セミFIRE生活を早く始めるためのお金の取り扱いがわかる

筆者プロフィール

つみたてNISA口座で積み立て実施中です。

備考

- LIFESTYLE No.02「個人事業主」のMONEYカテゴリーの記事「日本で暮らすなら自助、つみたてNISAで老後資金の準備!」を前提にしています。

- 本記事はLIFESTYLE No.04「セミFIRE・サイドFIRE」のMONEYカテゴリーの記事として執筆しています。

https://shoheyblog.com/lifestyle-no-04

注意

- 投資にはリスクが伴います。ご自身の判断と責任でおこなってください。

セミリタイアFIREのための投資信託の取り崩し

要点:譲渡収入48万円を得られる4%ルール

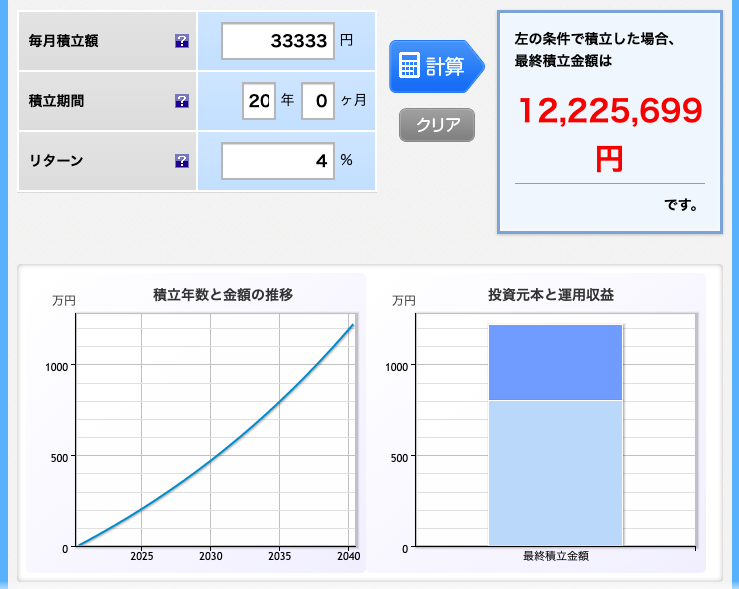

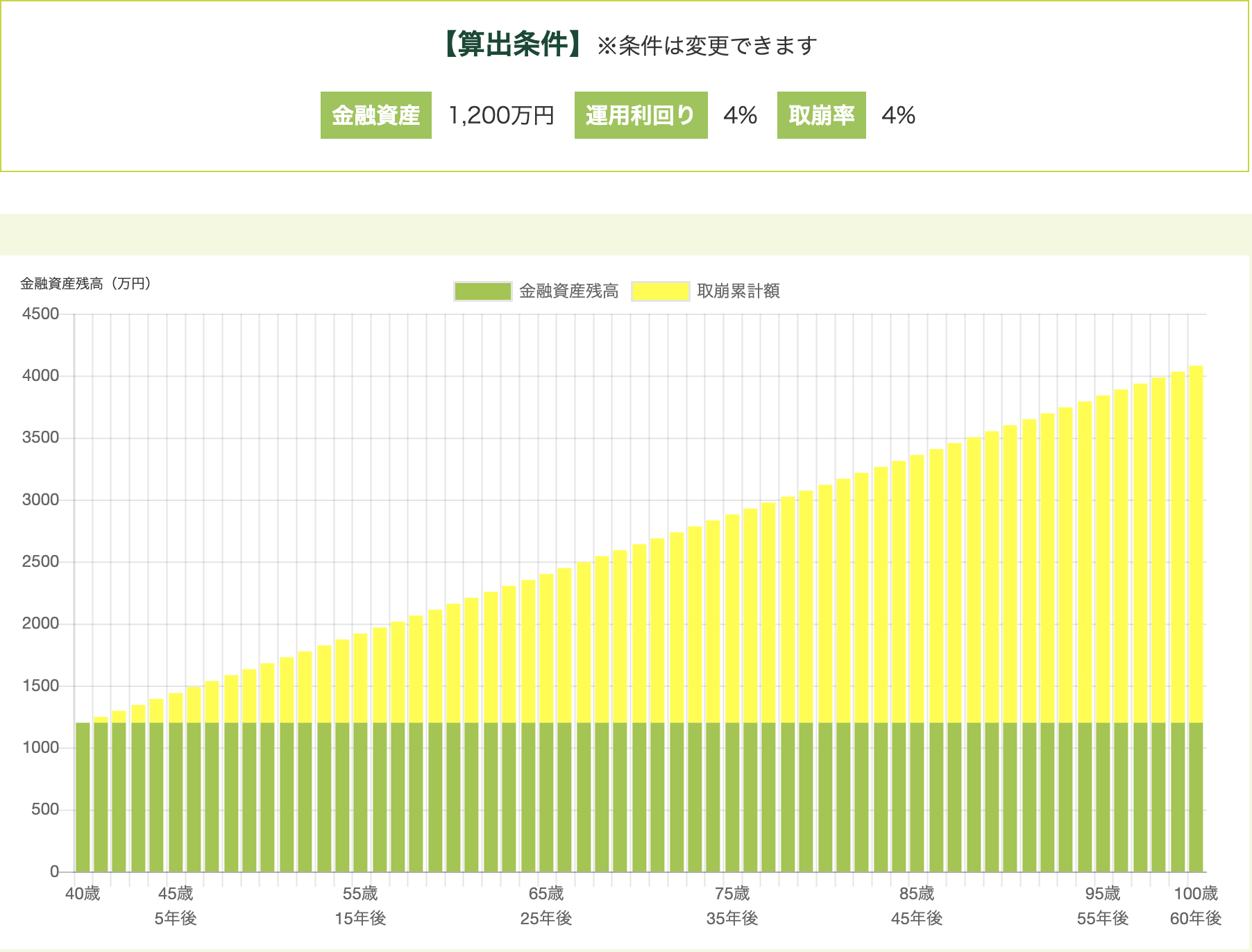

つみたてNISAで20年積み立てて増やした資産1,200万円を定率で取り崩す4%ルールで年間48万円分売却する。資産は減らずに半永久的に残る。

つみたてNISA制度は日本で暮らす誰しもが使うべきありがたい非課税制度です。つみたてNISAの始め方や概要は以下の記事でご紹介しています。

つみたてNISAで投資信託を積み立て20年経過すると下記のように資産が増えている想定です。

参照:楽天証券

理由:4%取り崩しなら資産は半永久的に減らない想定

年間の譲渡収入48万円は、1,200万円の4%を売ることで得られます。

eMAXIS Slim 全世界株式(オール・カントリー)の期待される平均的なリターンを年4%とし、かつ、1年で取り崩す率も4%にすれば増えた分を売却する事になります。増えた分だけを売るので、(机上の計算上では)1,200万円は証券口座の中で半永久的に残り続けますね。

微調整はもちろん必要です。インフレを加味したり、いつかまた、新型コロナウイルス(COVID-19)のような感染症蔓延によって世界が経済不況になりることもありえます。気持ち的には、平均で1,200万円の4%である48万円の年間収入になるでしょう、くらいです。

次はつみたてNISAで積み立ててできた投資信託1,200万円分の取り崩しの具体例を見ていきます。シミュレーションとしてご活用ください。

具体例:つみたてNISA開始から20年、取り崩し開始

それでは、つみたてNISA口座で20年積み立てた投資信託を前提にシミュレーションを見ていきましょう。本記事では、つみたてNISA口座を使って20年後に約1,200万円分の投資信託がある前提です。

| 証券会社 | 楽天証券 |

| 証券口座 | NISA口座(つみたてNISA) |

| 購入商品 | eMAXIS Slim 全世界株式(オール・カントリー) |

| 購入方法 | 楽天カード (クレジットカード)*楽天銀行を引落とし先 |

| 分配金コース | 再投資型 |

| 積立金額 | 33,333円(毎月) |

.png) 参照:目論見書(2021年1月時点)

参照:目論見書(2021年1月時点)

参照:楽天証券

課税口座へ移動

つみたてNISA口座1年目で積み立てた40万円がつみたてNISA口座(非課税口座)から課税口座へ移ります。これは以後、毎年19年続きます。つみたてNISA口座の中で20年積み立てた投資信託が20年かけて課税口座へ移ります。

| 西暦 | 経過 | 行動 | 口座(上段は積立年度) | ||||

|---|---|---|---|---|---|---|---|

| 2021年 |

1年目 |

積み立て開始 |

1 | ||||

|

|||||||

| 2040年 |

20年目 |

積み立て終了 |

1 | 2 | 3 | 4 | 5 |

|

|

|

|

|

|||

| 6 | 7 | 8 | 9 | 10 | |||

|

|

|

|

|

|||

| 11 | 12 | 13 | 14 | 15 | |||

|

|

|

|

|

|||

| 16 | 17 | 18 | 19 | 20 | |||

|

|

|

|

|

|||

この時点で資産が1,200万円になっていることが期待されます。この作り上げた1,200万円はつみたてNISA口座にあります。1年目の積立は20年経過するので、つみたてNISA口座から課税口座(特定口座)へ移ります。

| 西暦 | 経過 | 行動 | 口座(上段は積立年度) | |||||

|---|---|---|---|---|---|---|---|---|

| 特定 | NISA | |||||||

| 2021年 |

1年目 |

積み立て開始 |

1 | |||||

|

||||||||

| 2040年 |

20年目 |

積み立て終了 |

1 | 2 | 3 | 4 | 5 | |

|

|

|

|

|

||||

| 6 | 7 | 8 | 9 | 10 | ||||

|

|

|

|

|

||||

| 11 | 12 | 13 | 14 | 15 | ||||

|

|

|

|

|

||||

| 16 | 17 | 18 | 19 | 20 | ||||

|

|

|

|

|

||||

| 2041年 | 21年目 | 口座移動開始 |  |

1 | 2 | 3 | 4 | 5 |

|

|

|

|

|||||

| 6 | 7 | 8 | 9 | 10 | ||||

|

|

|

|

|

||||

| 11 | 12 | 13 | 14 | 15 | ||||

|

|

|

|

|

||||

| 16 | 17 | 18 | 19 | 20 | ||||

|

|

|

|

|

||||

| 2060年 | 40年目 | 口座移動終了 | |

1 | 2 | 3 | 4 | 5 |

| 6 | 7 | 8 | 9 | 10 | ||||

| 11 | 12 | 13 | 14 | 15 | ||||

| 16 | 17 | 18 | 19 | 20 | ||||

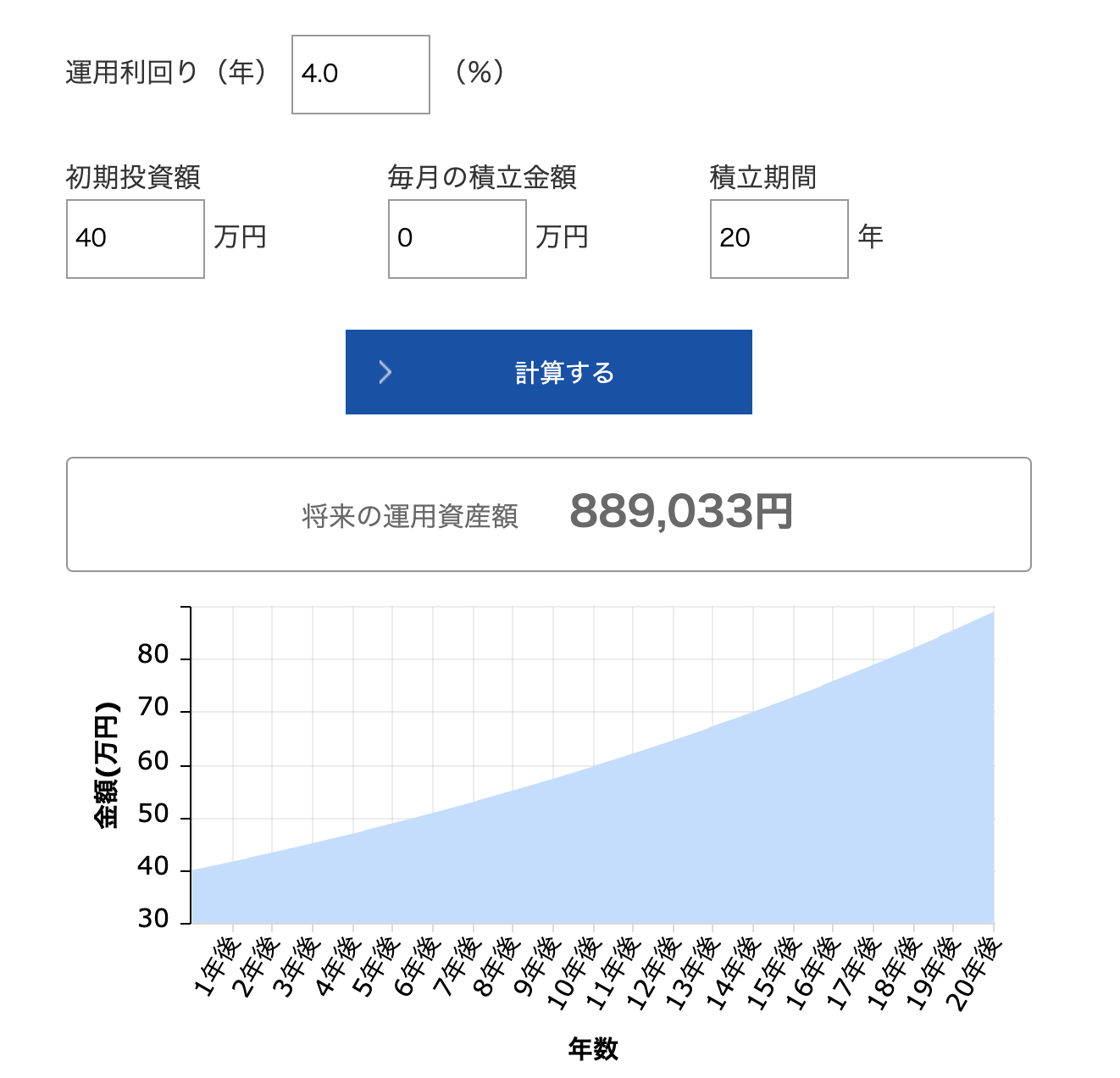

課税口座は特定口座と一般口座の2種類あります。基本的には特定口座へ移しましょう。特定口座に積み立て1年目(当時40万円)の投資信託が移動するときの金額は、いくらでしょうか。運用利回り4%で20年運用した場合は、なんと、当初の40万円は88.9万円になることが期待されます。

NISAの節税効果

40万円が88.9万円の価値になるということは、利益44.9万円が上乗せされている状態です。つみたてNISA制度の嬉しい点は、この利益44.9万円があっても税金を払う必要がないことです。これがNISAの非課税制度です。

NISA制度を使わず投資信託で44.9万円の利益がある状態で売却したら、支払う税金は約9.1万円です。毎年9.1万円の節税ができれば20年で182万円の節税効果になります。これは大きいです。だからこそ、つみたてNISAで資産形成した方がいいんですよ。

課税口座に88.9万円が移動します。この88.9万円は利益が上乗せされている状態ではなく、「最初から88.9万円で投資信託を買った」と扱われます。つまり、この88.9万円を全額売ったとしても利益は0円、支払う税金も0円とされます。これはすごいです。

取り崩し方法、4%ルール

インデックスファンドの2つの取り崩し戦略

- 引退時の資産残高 x 4% を、定額で取り崩し続ける

- 毎年の資産残高 x 4% を、定率で取り崩し続ける

参照:両@リベ大学長(2020).本当の自由を手に入れるお金の大学 朝日新聞出版

本記事では2番目の「定率の4%ルール」を適用します。つみたてNISA口座1年目の積み立てた投資信託が特定口座へ移動した年から取り崩しを始めることにします。1年に1回、資産(時価)の4%の金額を売却して現金化します。

計算式:時価1,200万円 × 4% = 48万円

48万円は1ヶ月平均4万円です。毎月4万円あれば家賃を支払ったりスーパーで買い物をしたり色々できますよね。毎月4万円は自分が働かなくても手に入るわけですからありがたい金額ですよ。

参照:三井住友銀行

不景気のときの取り崩し

リーマンショックやコロナショックのように不景気が訪れた時に資産価格が下落したとします。例えば、1,200万円だったのが1,000万円の価値に下がったりします。その時は、取り崩す率を4%よりも下げます。取り崩す率を下げることで、資産を減らさないようにします。これによって資産が長生きします。例えば、

- 計算式:時価1,000万円 × 2% = 20万円

- 計算式:時価1,000万円 × 3% = 30万円

のように2%や3%の率で取り崩します。その不景気の年は「取り崩さない」という選択をすることも資産を長く残すのにも良い手だと思いますよ。

好景気のときの取り崩し

不景気の時とは逆に、好景気で資産価格が上昇した場合の取り崩しは4%のままでいきましょう。もし資産価格が1,400万円になったとしたら、その年に得られる収入は下記の通りです。

計算式:時価1,400万円 × 4% = 56万円

同じ取り崩し率4%であっても資産価格が大きければ売却して得られる金額は大きくなりますね。上記のような取り崩しで、資産を長生きさせながら一部売却を繰り返していきます。生活費の一部を自分が労働せずに賄えるこの状態は幸せですね。

取り崩しの展望

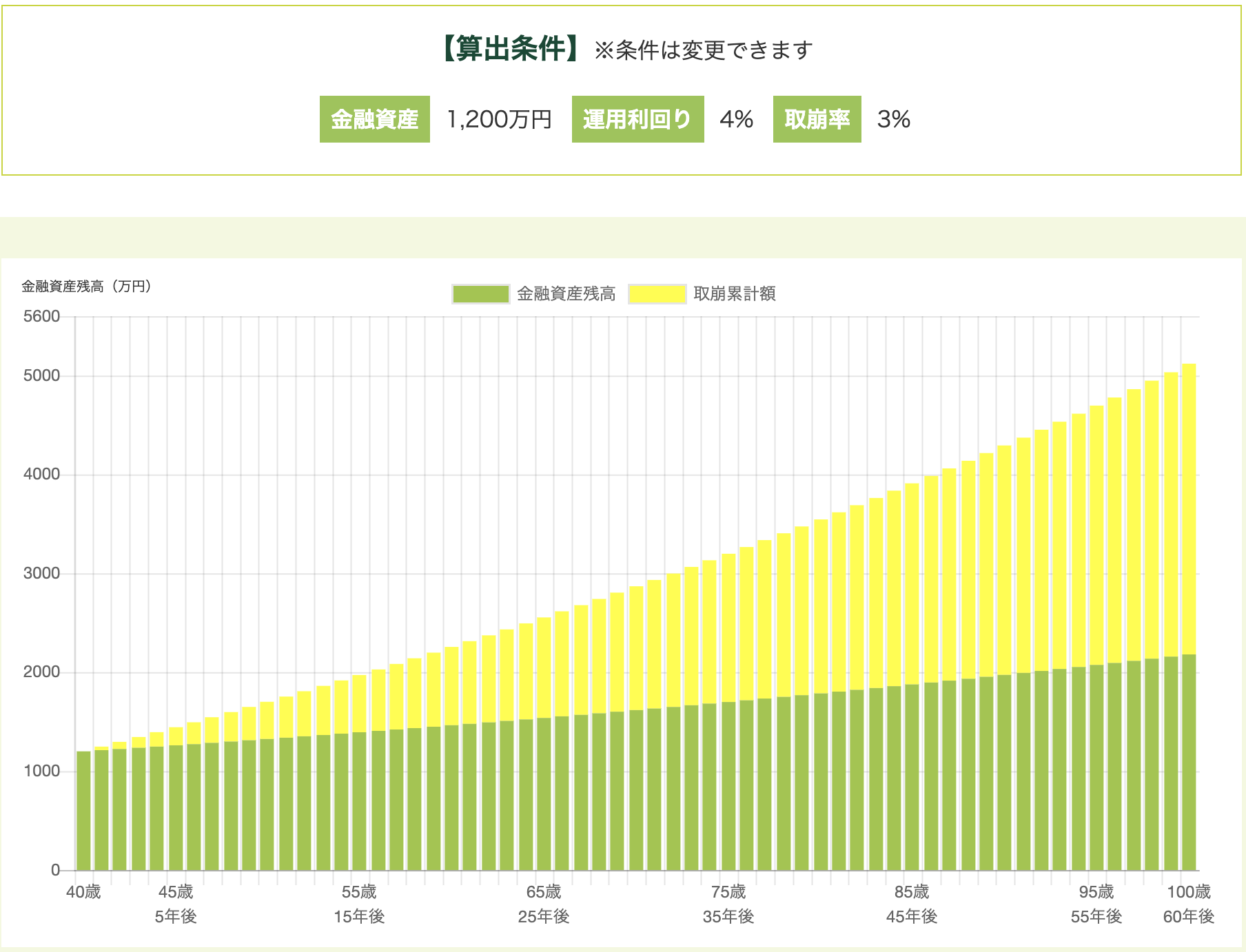

資産を増やしたい、3%で取り崩す

取り崩し率を下げることで資産を増やすことも可能になります。運用している投資信託の年利が4%なら、理論上、4%未満で取り崩すことで残る資産は大きくなるはずです。

参照:三井住友銀行

自分自身が働き続けていて生活費は足りているのであれば、投資信託の一部売却はせずにそのまま特定口座の中で運用を続ければいいと思います。取り崩す時期を遅らせれば、資産価格が2,000万円くらいにまで増えてから4%取り崩しで1年に80万円を得ることも可能になることが期待できます。

収支均衡でOK、バランス型

1,200万円分の投資信託を運用させ続けて、毎年、そのタイミングの時価の4%を取り崩す。好景気で時価が上がれば4%の取り崩しでも48万円以上が作れるし、不景気で時価が下がれば「取り崩さない」または「4%未満で取り崩す」で対応します。

(とらぬ狸の皮算用かもしれませんが)この取り崩し方なら、資産は半永久的に「現状維持」のような状態が続くでしょう。さらに、その資産は自分が死ぬ時でも1,200万円のまま残るでしょう。

参照:三井住友銀行

子どもや家族に資産を相続させたい人はこのやり方が合うでしょう。相続する資産が3,000万円以下なら(受け取る人たちが払うことになる)相続税も発生しないので、税金面では良いと言えます。まあ、相続そのものが身内の喧嘩をうむという可能性もありますが・・・。

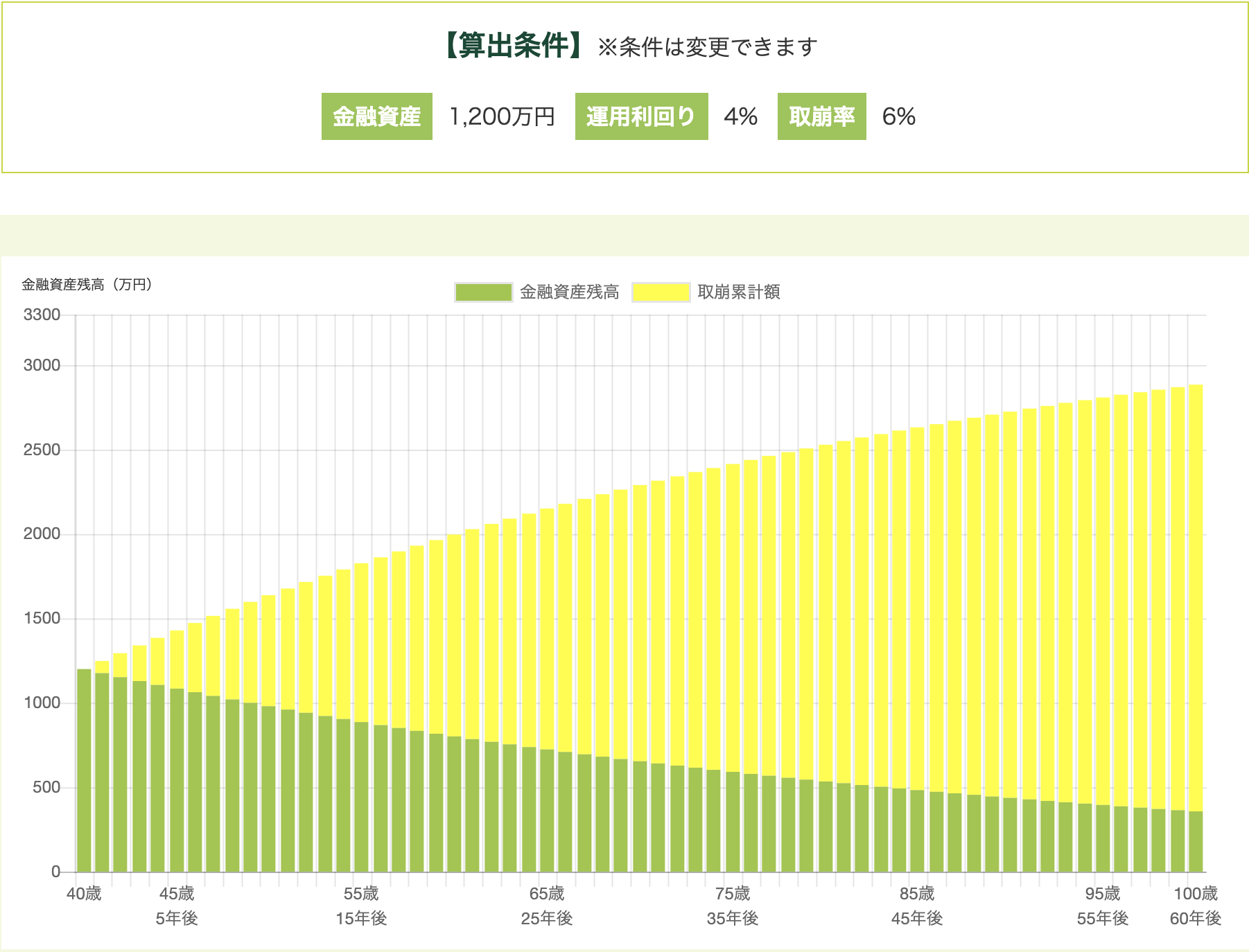

自分の人生で使いきる、5%~6%取り崩し

そんな人は資産額の5%~6%を取り崩すのも一手かもしれません。4%ルールよりも多く取り崩すので現金化される金額は大きくなります。1,200万円の5%~6%を取り崩すと下記の金額を受け取れます。

- 時価1,200万円 × 5% = 60万円

- 時価1,200万円 × 6% = 72万円

参照:三井住友銀行

60歳になる前までのうちにお金を多めに使って人生を楽しみたい、と思っている方には向いているかもしれませんね。注意点は、資産額が減っていくことです。資産額が減れば、毎年の受け取れる売却収入も減ります。上記の6%取り崩しシミュレーションの写真なら、40代なら年間60万円台の収入、90歳なら年間20万円台の収入になります。

方針と注意点

せっかくつみたてNISA制度を使って20年かけて作っても、資産を減らすのは不安になりやすいことを認識しておきましょう。しかし、「若さ」という時間は取り戻せないので、資産の増減に囚われ過ぎないようにするのも大事です。バランスですね。

相続税が発生するのは3,000万円以上の相続発生時です(2021年3月現在の税制)。資産3,000万円未満を残し、自分が死んだ後の葬儀や片付けなどの費用を準備しておけば、残された家族の税金面でのトラブルを避けやすくなるかと思います。

FAQ

はい、その通りです。投資信託の一部を売却することで得ていた収入は減ります。対策は、このShohey BlogのLIFESTYLE No.04で挙げているような複数の収入源を作ることです。

LIFESTYLE No.04なら投資信託以外に、給与、事業、配当金で150万円くらいはあります。月10万円の生活費はあるので生活はできる計算です。「所詮計算でしょ」と言われればそれまでですが。

まとめ:自分の方針に合わせた投資信託の取り崩しを!

研究や先人たちのありがたい知見をお借りして半永久的にお金をくれる投資信託を持ち続けましょう。4%定率ルールを基本方針にして取り崩しを続ければ生活費に困りにくいセミFIRE生活を楽しめるはずです。

つみたてNISAをフル活用する時点ですでに20年という時間が経つんです。残りの人生をもっと満喫するために、さっさと海外に行きましょう。

ここで、本記事でも参考にしている書籍の紹介です。筆者はYouTubeで話題のライオンさんです。この本とFP3級、日商簿記3級を読めば日本でのお金のストレスは超減りますよ。