LIFESTYLE 個人事業主

この記事を読むのに必要な時間は約 12 分です。

時間の融通が効きやすいライフスタイルです。実質の手取りが減っている日本の会社員さんの間では副業がブームです。このShohey Blogでは遅かれ早かれ、大規模なり小規模なり、個人事業主のような働き方を推しています。

時間の自由が手に入りやすいんです!じゃあ、海外に行こう!

アジア圏を毎年2週間くらい滞在できるライフスタイルです。派手さはありません。日本の個人事業主の売上等の状況を考慮した現実的なライフスタイルとなっています。

毎年2週間のアジア生活を楽しみつつ日本での生活基盤も固めていくライフスタイルができるはずです。それでは、そのときにできあがるライフスタイルの詳細を見ていきましょう。

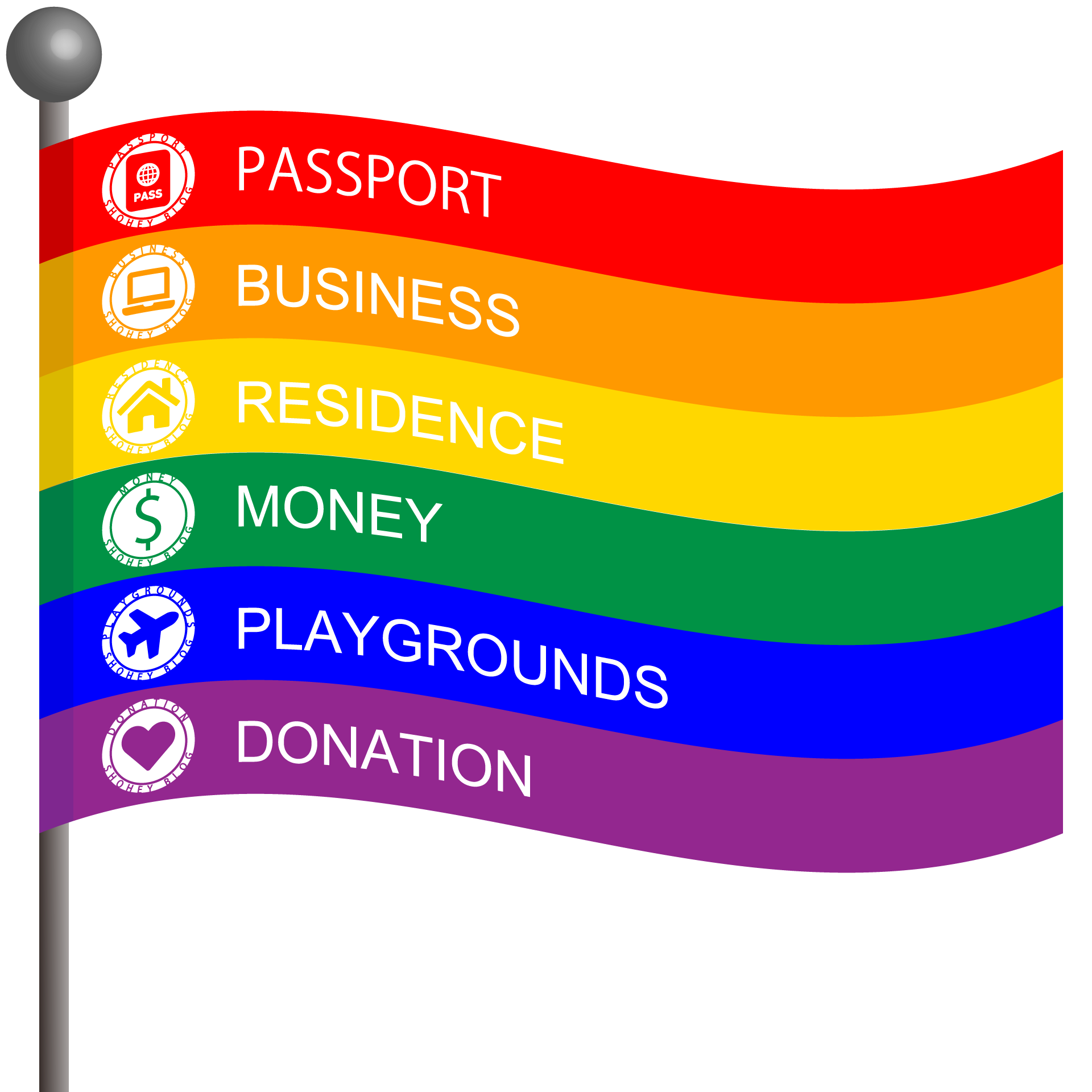

LIFESTYLE 個人事業主の指標

| フラグ | 内訳 |

|---|---|

| 1. 国籍 | 10年パスポート |

| 2. ビジネス |

海外出張・海外取引 |

| 3. 居宅 |

都市圏の賃貸 |

| 4. お金 |

18ヶ月分の生活費 |

| 日商簿記3級 | |

| 収入の10%を投資 | |

| 5. 余暇 |

TOEIC L&R 800 |

| 第二外国語 中級 | |

| 6. 寄付 | (ふるさと納税) |

LIFESTYLE 個人事業主 の6つのフラグ

| フラグ | 目的 | 国 | 旗 |

|---|---|---|---|

| 第1 | 国籍 | 日本 | 🇯🇵 |

| 第2 | ビジネス | 日本 | 🇯🇵 |

| 第3 | 居宅 | 日本 | 🇯🇵 |

| 第4 | 資産運用 | 日本 | 🇯🇵 |

| 第5 | 余暇 | アジア圏 | 🇹🇼 |

| 第6 | 寄付 | 日本 | 🇯🇵 |

*木村昭二さんの著書『終身旅行者PT 資産運用、ビジネス、居住国分散 ―― 国家の歩き方 徹底ガイド』を参考に作成

参考資料・サイト

- 国税庁 申告所得税標本調査結果

- TOEIC公開テスト 平均スコア・スコア分布一覧

- 金融庁 NISA口座の利用状況調査(2021年6月末時点)

- 家計の金融行動に関する世論調査[単身世帯調査](令和2年)

個人事業主6つのフラグ

国籍:10年パスポート

| 1. 国籍 | 10年パスポート |

個人事業主は日本で暮らす人のストレス緩和にもつながる働き方だと僕は思います。「日本で会社員」はストレスが多い最悪の組み合わせですが「日本で個人事業主」はマシです。そこに毎年2週間はアジア旅行ができるなら最高すぎます。

会社員ではない人に目標にしてほしいことは「日本に依存しすぎた日本人の状態から抜け出す準備」です。「稼ぐ通貨の分散」「保有する資産や通貨の分散」「活用する国の分散」です。例えば「アジア圏で生きる日本人」を目標にしてみることができます。

1米ドル130円になり円安がどんどん進んだり、英語を推すわりにはspeakingが伸びない教育を続けたり、いつまで経っても昭和のままの価値観や制度の場所に残るのはこれからの世代には息苦しいだけです。平成も終わり、今は令和の時代なのに…。「日本の中で生きる」より「アジア圏で生きる」のように広く世界を意識するといろんな分散をしようと考ることができます。

「アジア圏で生きる」分散の一例

| 項目 | 種類 | 旗 |

|---|---|---|

| 収入 | 日本円、米ドル | 🇯🇵🇺🇸 |

| 資産 | 日本円、米ドル、ユーロ | 🇯🇵🇺🇸🇪🇺 |

| 言語 | 日本語、英語、中国語 | 🇯🇵🇺🇸🇹🇼 |

ビジネス:海外出張・海外取引

| 2. ビジネス |

海外出張・海外取引 |

冒頭でも述べたように、このShohey Blogでは遅かれ早かれ個人事業主のような働き方をすることを推しています。理由は、「自分で選ぶことができるから」です。どのくらいの仕事をいつやるかを選ぶ立場になります。会社に雇われている従業員では無理です。

| 個人事業主 | 会社員 | |

|---|---|---|

| 収入の安定度 | ||

| 時間の自由度 | ||

| 語学力の有無 |

早くから個人事業主になった人であれ会社員を経験してから個人事業主になった人であれ、今後は外貨獲得を意識した仕事をするのが大事になってくると僕は思います。この記事を更新している今日現在(2022年4月末)1USD=130円です。円安が進んでいます。日本円でずっと売上を作っていても米ドルで稼ぐ諸外国の人たちには相対的に負ける時代になっているんです。

それなら日本に住む僕らも少しでも外貨を稼ぐことをするのが対策でもあります。現実的な方法としては二つあります。

- 外国のお客様へ商品・サービス販売して外貨で売り上げる

- 米国高配当株式やETFを保有して米ドルの配当金をもらう

個人事業主なのでどの仕事でどの通貨で稼ぐかも選ぶことができます。事業を2つやって1つは外貨で売上を作ってみては?僕も試行錯誤しながらやっていくところです。もしくは海外現地に出張と(気持ち的に)バカンスを兼ねた渡航も良いですね。

居宅:都市圏の賃貸

| 3. 居宅 |

都市圏の賃貸 |

はっきり言って、一般的な収入の人が一人暮らしをしていたらお金は貯まりませんよ。昭和の価値観の人たちは一人暮らしをしてようやく一人前のように考えますが、令和の時代にその価値観を当てはめるとただの貧乏生活です。東京23区なら家賃だけで1K6万円とかが相場でしょうかね。

日本で住宅購入をするのであれば…老後になってから中古でいいです。

お金:生活費防衛資金18ヶ月分

| 4. お金 |

18ヶ月分の生活費 |

| 日商簿記3級 | |

| 収入の10%を投資 |

日本では個人事業主の「社会的信用度」というものが低くされてしまいます。会社員ならば、銀行を中心とした金融機関からその信用度が高いとされます。意味不明ですけどね。お金と下半身がだらしない自営業は消えちゃいますのでご注意を。

生活防衛資金18ヶ月分

コロナ禍で自粛からワクチン接種までが1年4ヶ月(16ヶ月)だった僕の体験から、18ヶ月分の生活費を用意するのが安全路線と個人的には捉えています。お金があることは健康なメンタル維持にもつながりますしね。

日商簿記3級

個人事業主だからこその日商簿記3級の知識です。個人事業主は仕事上のお金の動きを記録する必要があります。1年に1回、決算書を作って確定申告をするためです。例えば、下のようなお金の記録をつけるやり方(仕訳という)を学ぶのが日商簿記3級の知識です。

| 取引日 | 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|---|

| 4/10 | 売掛金 | 100 | 売上高 | 100 |

| 4/25 | 普通預金 | 100 | 売掛金 | 100 |

※4/10に売上100円の販売や納品があり4/25にその100円の入金があったという例

日商簿記3級を学べば自力でこの仕訳ができるようになります。税理士さんに数万円〜10万円を払ってこの仕訳や確定申告書の作成を依頼することも可能ですが、売上がなければその依頼をするお金もないですからね苦笑 知識も身について節約にもなります。小規模自営業者は仕訳や確定申告は会計ソフトを使って自力でやるのを強くお勧めします。そんな理由で僕が日商簿記3級に合格した記事を貼っておきますね。

収入の10%を投資

やり方はシンプルに「NISA口座で投資信託を積み立て購入すること」です。そのために証券会社の口座をつくりましょう。僕が使っていておすすめは下の2つです。

- 楽天証券

- SBI証券

自分で作る売上だけではなく配当金という不労収入が定期的にあるのはメンタル的に嬉しいですよ(僕自身、コロナ禍でマジそう感じました…)。例えば、300万円分の高配当株式またはETFを保有していてその年間配当利回りが3%なら、1年間で約9万円分(300万円分の3%)の配当収入が手に入ります。

バランスシート

LIFESTYLE 個人事業主 目標バランスシート

| 資産 | 負債 | ||||

| 生活防衛資金 | (18ヶ月分) | – | |||

| 株式・投資信託 | ※??? | 純資産 | |||

| 合計 | ??? | ??? | |||

※株価は値上がりしている可能性が高いですが、ここでは投資元本を表記。

各種貯蓄アンケートや国税庁 申告所得税標本調査結果、家計の金融行動に関する世論調査[単身世帯調査](令和2年)を調べると、40代でも資産1,000万円越えは上位2割〜3割になりますし毎月2万円積み立てを継続できる個人事業主はそこまで多くはないようです。稼げる時こそ貯金や資産形成に充てましょう。

余暇:TOEIC + 第二外国語

| 5.余暇 | TOEIC L&R 800 |

| 第二外国語 中級 |

英語の資格として日本で有名なのはTOEIC L&R ですね、英検よりもTOEICの時代です。TOEICスコアは日本では良い錯覚資産として利用することができます。僕自身は800点台、知り合いや友人、元同僚たちは700点台から900点台がほとんどです。各スコアで受ける印象は下記の通りです。

- 900点台:超デキる人

- 800点台:すごい人

- 700点台:平均以上

- 600点台:平均的

錯覚資産のために平均点よりは上位の800点台が取れればOKです。過去3年のTOEIC受験者の平均スコアは580点〜620点で、下記のグラフはIIBCが2021年に発行した過去3年のTOEIC受験者のスコア分布です(青が795点未満、赤が795点以上)。800点以上は上位2割の人間なんですよ!

参照:TOEIC® Program DATA & ANALYSIS 2021

TOEICと同じような考え方で英語以外の第二外国語を学んでゆるいトライリンガルになれば海外では困らない日本人になれますよ。郷に入っては郷に従え、です。英語だけできればOKではなくこれからも滞在したいと思える国・地域の言葉も使える方が現地の人には嬉しいものですよ。

TOEICは日本以外の国では英語力の証明としてあまり使えません。日本国内ならTOEICは700点や800点を取得したら十分です。あとはIELTSを受験するか、または、第二外国語に励みましょう。

寄付:(ふるさと納税)

| 6. 寄付 | ふるさと納税 |

税金を取られ放題の会社員と違い、個人事業主などの自営業者は節税手段がいくつかあります(脱税はダメ)。利益がそれなりに残る個人事業主ならふるさと納税で節税と返礼品を狙うのもありです。ふるさと納税のシミュレーションのサイトなどで何円まで払うのがお得か調べてみてくださいね。

まとめ:2週間アジア生活の個人事業主

| フラグ | 内訳 |

|---|---|

| 1. 国籍 | 10年パスポート |

| 2. ビジネス |

海外出張・海外取引 |

| 3. 居宅 |

都市圏の賃貸 |

| 4. お金 |

18ヶ月分の生活費 |

| 日商簿記3級 | |

| 収入の10%を投資 | |

| 5. 余暇 |

TOEIC L&R 800 |

| 第二外国語 中級 | |

| 6. 寄付 | (ふるさと納税) |

せっかく個人事業主として生活するなら、海外を絡めた事業にするのがいいかもしれません。一方で、会社員とは違い、来月の収入が確実というわけでもないです。お金(特に簿記)の基礎知識と米ドル配当収入を身につけて攻防一体のアジアで生きる日本人生活を楽しんでください。

そのほかのライフスタイル案もご紹介していますので、下記のメニューから選んでくださいね。

ライフスタイル別メニュー