この記事を読むのに必要な時間は約 20 分です。

あけましておめでとうございます(この記事を書いているのは2021年1月6日なので「あけおめ」を使っても大丈夫ですね)。

新年早々、1都3県に緊急事態宣言が発出されます。東京都民からは「またか・・・」といった空気も出ています。僕は徒歩圏内で普段通り生活してますけどね笑 ちなみに、コロナ対策として2020年に国民が一律でもらったのは、

- 10万円

- マスク2枚

でしたね。覚えていますか? 行政は国民に対して「自助でなんとかして」というメッセージを出していると感じられますね(アベノマスクはお店が抱えるマスクを流通させるのが目的だったと言われていますが)。

自助といえばみなさん、やたらと将来不安を煽られる日本で年金以外の方法で将来のためのお金をどうやって貯めますか?海外ミドルステイができる生活を作るShohey Blogの読者さんであれば、まとまったお金を作ることは超超超超〜重要です!

そこで「つみたてNISA」の制度をフル活用しましょう。

本記事の内容とベネフィット

- つみたてNISA、なに?なぜ?どう?いつ?やる?

- 20年後にド貧乏じゃない生活を作るために必要な行動がわかる

筆者情報

つみたてNISAを使った積立投資を2019年から始めています。本ブログでは毎営業日に100円ずつ投資信託を購入している記録を公開しています。そちらも併せてどうぞ。

備考

- 本記事は2021年1月上旬時点の情報をもとに執筆しています。

- 内容や表現にはできる限り齟齬を生まないように注意していますが、至らない点がある場合がございます。あらかじめご了承ください。

参考・引用

- 金融庁 NISA特設ウェブサイト

- 両@リベ大学長(2020).本当の自由を手に入れるお金の大学 朝日新聞出版

- 投信ブロガーが選ぶ!Fund of the Year 2019

要点:つみたてNISAは資産形成に便利な制度

つみたてNISAとは、金融庁が国民に是非とも使ってほしいんだぁぁぁあと猛アピールしている税金がかからず将来のためのお金を作るのに都合がいい制度です。活用するべし!

Shohey Blogで提案するつみたてNISAを使った資産形成とは下記のことです;

- 生活防衛資金を貯めたら

- 20年後の資産作りのために

- 証券会社のNISA口座で

- 手数料が格安の投資信託(インデックスファンド)に

- 毎月33,333円の積み立て投資を20年続けて

- 20年後以降は4%定率法で取り崩して運用を続ける

では次から説明に入っていきますのでどうぞ。

理由と具体例:つみたてNISAの始め方から取り崩しまで

NISAとは?

行政の言葉ってなんだか堅苦しい印象がありますよね。そんな中、NISA制度に関しては金融庁が結構わかりやすいサイトを作ってくれているんです。行政が作るものは堅苦しいことが多いですが、このサイトはおすすめですよ。その金融庁のサイトからNISAについて引用します。

通常、株式や投資信託などの金融商品に投資をした場合、これらを売却して得た利益や受け取った配当に対して約20%の税金がかかります。

NISAは、「NISA口座(非課税口座)」内で、毎年一定金額の範囲内で購入したこれらの金融商品から得られる利益が非課税になる、つまり、税金がかからなくなる制度です。

イギリスのISA(Individual Savings Account=個人貯蓄口座)をモデルにした日本版ISAとして、NISA(ニーサ・Nippon Individual Savings Account)という愛称がついています。参照:金融庁

とりあえず税金がかからなくなるからお得な制度なんだね、ってことがわかればOKです。一口にNISAと言っても種類が三つあります。

- NISA

- つみたてNISA

- ジュニアNISA

どれも税金がかからなくなる制度です。このShohey Blogでは三つのうち「つみたてNISA」を取り上げます。つみたてNISAについても引用します。

つみたてNISAとは、特に少額からの長期・積立・分散投資を支援するための非課税制度です(2018年1月からスタート)。購入できる金額は年間40万円まで、購入方法は累積投資契約に基づく買付けに限られており、非課税期間は20年間であるほか、購入可能な商品は、長期・積立・分散投資に適した一定の投資信託に限られています。

参照:金融庁

詳細な説明も同じサイト内にありますので、直接、金融庁「つみたてNISAの制度概要」のサイトをご覧ください。

そう思っている人はまずは金融庁のこのサイトを見てください。インターネット上でいろんな人がNISAについて発信しています。僕もその一人です。ですが、金融庁という情報元があります。まずは生情報を見てくださいね。

ここからは僕の主観やこのブログに沿った考えを交えながら書いていきます。

なぜつみたてNISA?

なんでそんなにつみたてNISA推しなの?答えは簡単です。自助ですよ、自助。

「年金崩壊だ〜」なんて言われる今日ですが、年金制度そのものがなくなる可能性は低いでしょう。しかし少子高齢化という大前提を考えれば制度は改悪はするでしょう。

例えば、本記事執筆時点のように65歳(もしくは60歳)からの受給開始のまま?75歳とかに変更されちゃわない?給付金額は今のまま?1ヶ月換算で1万円しかもらえないんじゃ?とかとか。

わざわざ国が年金以外のNISAという制度を作って国民に将来のための資産形成を促しているんです。つまり、「年金はあてにしないでね」というメッセージだと解釈した方が無難なわけです。

お給料も大して増えていかない傾向の日本では、貯金(お金を貯める)だけでは将来の生活費は貯められない人が多いでしょう。なので、貯めるだけではなく、貯めたお金を増やそうと考えることになります。資産形成、投資です。

つみたてNISAはお得?

お得だと思いますよ!20代、30代の人に特にお聞きしたいです。現時点で1,500万円といった大金をもってますか?笑 つみたてNISAを使って毎年の積立「40万円/年 x 20年」で将来の1,200万円や1,500万円を作ることができちゃうんですよ。

ここで、なぜNISAがお得なのか具体例を紹介します。個人が証券会社で株や債券を購入するときは、どの口座の中で買うかを決めます。選択肢は三つです。基本的には特定口座かNISA口座のどちらかを選択する人がほとんどのはずです。見た目でもわかりやすいようにそれぞれの口座を宝箱で表現します。

- 一般口座(緑色の宝箱)

- 特定口座(赤色の宝箱)

- NISA口座(青色の宝箱)

| 一般口座 | 特定口座 | NISA口座 |

|---|---|---|

|

|

|

具体例:特定口座の場合

例えば、楽天証券で投資信託を10万円分買うとしましょう。1ヶ月後その買った投資信託は11万円に値上がりしたので、あなたは11万円でその投資信託を売りました。つまり利益が1万円ですよね?

と言いたいところですが、本当に利益が1万円になるかはどの口座で買ったかによります。通常、株や投資信託を売って得られる利益には税金がかかります。今回の場合、払う税額は下記の通りです(各種手数料を考慮していません)。

| 証券口座 | 特定口座 | |

| 購入価格 | ¥100,000- | |

| 売却価格 | ¥110,000- | |

| 売却益 | ¥10,000- | ⇦ここに20.315%の税金がかかる |

| 税金 | ¥2,031.5- | |

| 最終利益 | ¥7,968.5- |

先ほど紹介した三つの口座のうち一般口座と特定口座を使って株や投資信託の売却益が出た場合、上記の税金2,031円を払って手取りの利益が7,968円になります。10万円で買った投資信託は最終的に約10.8万円(10万円 + 7.9万円)になって戻ってきたというわけです。

具体例:つみたてNISA口座の場合

しかし、NISA口座を使うと違います!覚えていますか?NISA口座の特徴は、売却益などに本来かかる税金が非課税になるんです。つまり、NISA口座で先程の投資信託を売ったらどうなるでしょうか?

| 証券口座 | つみたてNISA口座 | |

| 購入価格 | ¥100,000- | |

| 売却価格 | ¥110,000- | |

| 売却益 | ¥10,000- | ⇦税金がかからない |

| 税金 | ¥0- | |

| 最終利益 | ¥10,000- |

すごいでしょ?

増税ばっかりの日本では「非課税」というのは庶民の見方です。この非課税制度を味方につけてお金を増やせるんだからお得でしょ?ってなります。

つみたてNISAはどうやるの?

では、つみたてNISAの制度を使って株や投資信託を買っていくわけですが先に言いたいことがあります。それは「これを買うと絶対にいいよ」などとは言えないんです。

ブログは不特定多数の方が読むのです。投資は自己責任とは言え、この記事を読んでいる読者さんの生活や性格も知らないのに「NISA口座でこれを買えば絶対にいいよ」なんてあまり無責任には言えないものです。

なので「こんな風につみたてNISAを使って投資をすることができるよ」というスタンスで始め方を紹介します。

STEP1:つみたてNISAの始め方

一例として下記のような積み立ての設定をご紹介します。

| 証券会社 | 楽天証券 |

| 証券口座 | NISA口座 (つみたてNISA) |

| 購入商品 | eMAXIS Slim 全世界株式(オール・カントリー) |

| 購入方法 | 楽天カード (クレジットカード)*楽天銀行を引落とし先 |

| 分配金コース | 再投資型 |

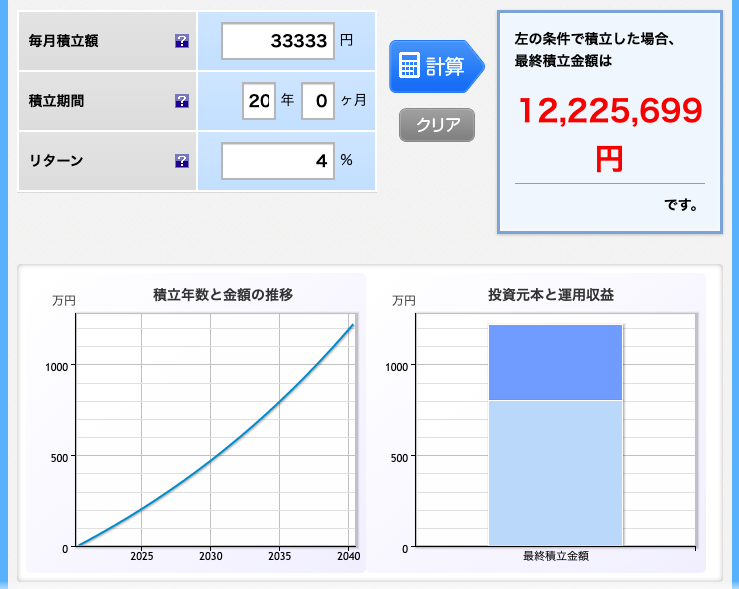

| 積立金額 | 33,333円(毎月) |

.png) 参照:目論見書(2021年1月時点)

参照:目論見書(2021年1月時点)

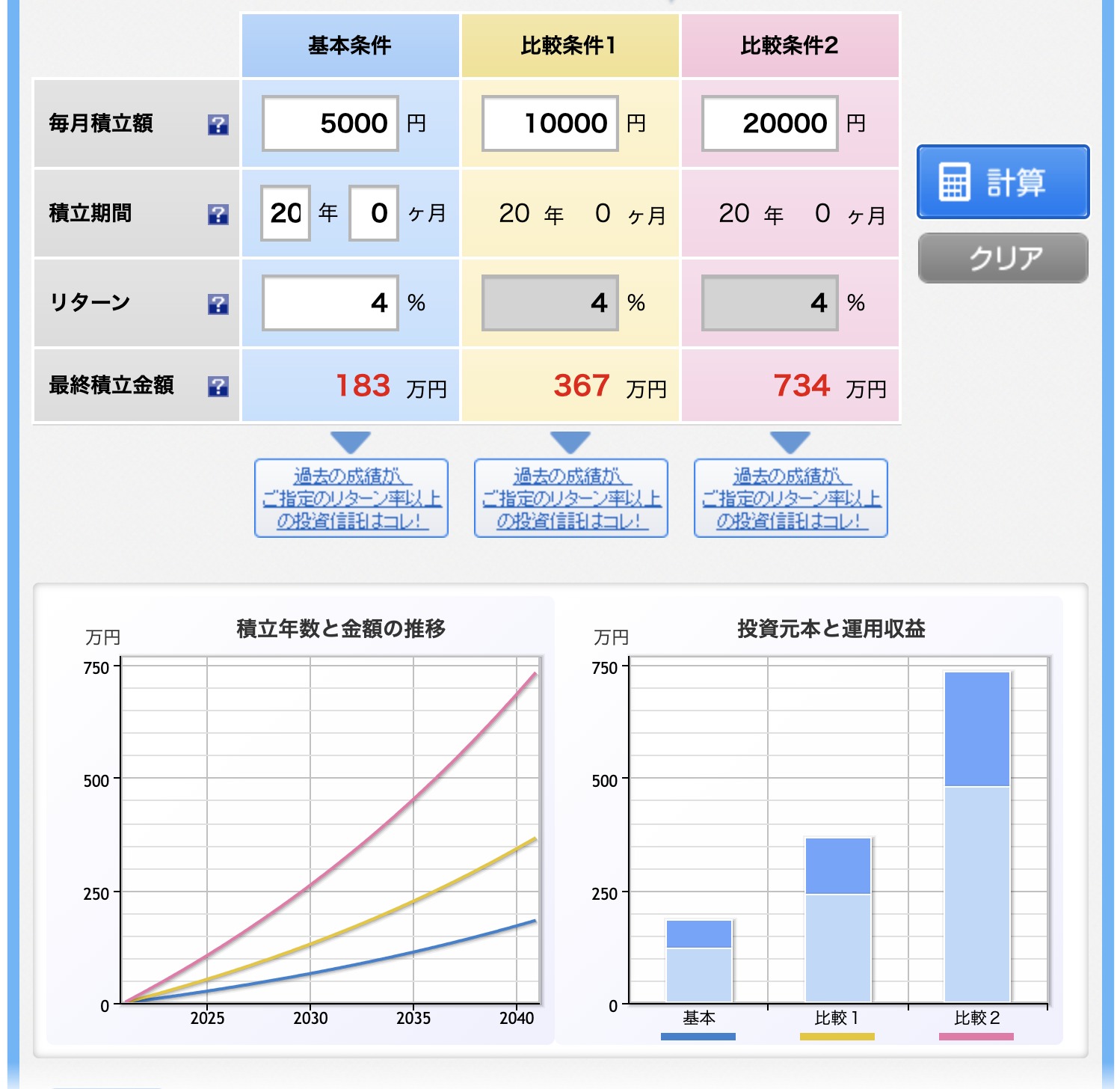

シミュレーションではリターン4%(例、100万円が1年後に104万円の価値になる)と慎重な設定にしました。この投資信託なら4%以上のリターンも期待することができると言われています。

eMAXIS Slim 全世界株式(オール・カントリー)は、1つの投資信託で世界中の国の株式に分散して投資することができます。運用(委託)会社は三菱UFJ国際投信で、eMAXIS Slimシリーズは手数料を格安にすることを常に掲げている投資信託です。

毎月の積み立て額を抑えたい人向けのシミュレーション画像もご参照ください。

金融庁が発表した令和2年度税制改正で、つみたてNISAが使える期間が当初の2037年までから2042年までに延長されました。

逆算すると、2023年までにつみたてNISAを始めれば2042年までの20年間は非課税期間を味方につけることができます。いいですね。2023年までに開始するのがお得ですよ!

STEP2:つみたてNISAで積立中(1年〜20年)

特にやることなし。放置です。株式だけではなく債券にも積立投資をすることで時価総額が急激に落ちることを減らして安定感を求めることもできますが、本記事では株式のみで20年積立継続することとします。

強いて言えば、毎月33,333円の積立投資をこの先20年ずっと継続できるように稼ぎ続けましょう。働いて稼いで投資にお金を回す、このサイクルを続けましょう。働くのに一番必要なものは健康です。コロナで分かったでしょ?健康がどれだけ大事かって。そのためにも、

- 睡眠

- 食事

- 運動

この三つを優先した生活リズムにしてくださいね。

STEP3:つみたてNISAで20年後

NISA口座で購入した投資信託は20年経つと課税口座に移さないといけません。特定口座へ移しましょう。

非課税期間の20年間が終了したときには、NISA口座以外の課税口座(一般口座や特定口座)に払い出されます。なお、つみたてNISAでは、翌年の非課税投資枠に移すこと(ロールオーバー)はできません。

参照:金融庁

例えば、2021年から毎月つみたてNISA口座で投資信託を購入した場合、20年後の2040年まで積み立て購入ができます。そして21年目の2041年以降はつみたてNISA口座で購入した投資信託が、1年ずつ、特定口座に移っていきます。非課税期間が終了するからです。

NISA口座から特定口座に移るときに利益がある状態なら、その利益には課税されません。例えば、1年目に買った40万円分の投資信託が80万円になっていれば利益は40万円です。特定口座への移動時にこの40万円には課税されないです。嬉しいね。

つみたてNISA口座から特定口座へ全ての積み立てたお金が移動し終わるのは 西暦2060年になります。投資を始めた2021年から40年後です。30歳の人は70歳ですよ 笑

| 西暦 | 年齢 | 行動 | 口座 | 口座 |

|---|---|---|---|---|

| 2021年 | 30歳 | 積み立て開始 | |

|

| 2040年 | 49歳 | 積み立て終了 | |

|

| 2041年 | 50歳 | 口座移動開始 | |

|

| 2060年 | 69歳 | 口座移動終了 | |

2021年から積み立てを始めて20年後(2040年)には約1,200万円になる可能性があります、下記シミュレーション参照。

1,222万円の内訳は、水色の元本(積み立てたお金)が約800万円、青色の運用によって得られる利益が約422万円です。このお金を少しずつ取り崩していって生活費などに使う段階です。「インデックスファンドの2つの取り崩し戦略」を引用紹介します。

インデックスファンドの2つの取り崩し戦略

- 引退時の資産残高 x 4% を、定額で取り崩し続ける

- 毎年の資産残高 x 4% を、定率で取り崩し続ける

参照:両@リベ大学長(2020).本当の自由を手に入れるお金の大学 朝日新聞出版

『本当の自由を手に入れるお金の大学』は全ページカラーで言葉遣いもやさしいので非常に読みやすいです。おすすめの一冊です。

1番目の定額法を使って1,200万円を取り崩すなら、1,200万円 x 4% = 48万円 の計算となります。毎年48万円分の投資信託を売って、その48万円を使って生活する流れです。

2番目の定率法の場合は、取り崩す時に1,200万円であれば4%分の48万円分を売って現金化します。もし時価が1,000万円になっていたら40万円を、1,300万円になっていたら52万円を取り崩します。

コロナショックの時のように時価総額が下がっているタイミングで定額法で取り崩すのが不安に思う方もいるかもしれませんね。どちらの取り崩し方を選んでもいいと思いますが、このブログでは2番目の定率法をおすすめしておきます。

取り崩しに関しては、つみたてNISA以外でお金に余裕のある人なら2,000万円とかにまで値上がってから取り崩すのもいいですし、予定よりも早くお金が必要になった人は早く取り崩せばいいでしょう。最終的には使うためのお金ですから。

紹介したeMAXIS Slim 全世界株式(オール・カントリー)の平均リターンは7%が期待されています。4%定率で取り崩し、リターンが平均7%なら半永久的にお金を生み出すキャッシュ製造マシーンになりますね。ドラクエなら、毎回自分のターンでHPもMPも全回復する状態です。

余談:Shohey BlogでなぜつみたてNISA?

海外ミドルステイ・ロングステイができる生活作りのShohey Blogで、なぜつみたてNISA推しの記事なのか?その理由は、海外へ行くなら「良質な外国人」になる方が良いからです。30ヶ国近くを旅した僕の経験上、「良質な外国人」は

- お金がある

- 英語・現地語が喋れる

この二つをそれなりに満たしている人たちだと思います。要は、現地の政府と人に受け入れてもらいやすいんです。現地政府にとってはお金が、一般の人にとっては英語や現地語を話せる人の方がありがたいんです。

つみたてNISAを活用してまとまった資産を作れば、ミドルステイやロングステイさらには海外移住の時の資産証明にも役立ちます。だからこそ、生活防衛資金を貯めたら早い段階で積み立て投資を始めた方がお得なんです。

まとめ:つみたてNISA制度を活用するべし!

自助の世界になった日本ではつみたてNISAはありがたい制度となるでしょう。国も推しているしね。生活防衛資金の次はつみたてNISAで将来の生活資金作りです!毎月いくら必要かはそれぞれの理想の生活によりけりですが、つみたてNISAが今後の生活資金の基礎となってくれるでしょう。

人生100年時代とか生涯現役なんて言われちゃっていますが、つみたてNISAは今の20代や30代は特に使っておくべき制度です。積み立てを始めるのに紹介したものは、

- 楽天証券

- 楽天銀行

- 楽天カード

この三つです。楽天経済圏に入って楽天ポイントももらえます。楽天カードは利用付帯の海外旅行保険があるクレジットカードなので、このShohey Blogでは旅行でも投資でも役立つ優れものです。ではみなさん、つみたてNISAを使って脱・貧乏街道!

具体例で紹介した投資信託eMAXIS Slimシリーズの一つ「eMAXIS Slim 米国株式(S&P500)」の積立記録も公開しています。毎営業日に100円を積み立てている記録です。

僕のブログでもおすすめしているお金に関する書籍です。どちらもイラストを多く使っていて読みやすく理解しやすいです。